AG真人 小米均价出货双降 全生态布局能否破局?

2026年第一季度行家手机商场的这份数据,撕开了行业竞争最真实的一面:苹果靠21%的出货量拿走48%的总营收,小米以12%的出货量仅拿到5%的营收,出货量同比下滑19%,营收同比下滑18%。不是小米作念的不够好,是行业的资本逻辑还是变了。当存储资本暴涨近一倍,聚焦初学和中端商场的玩家,真的只可被迫承压吗?

雷军 / 雷军身着西装领带,配景为蓝色

出货量和营收的强大落差,藏着行业最狞恶的真相

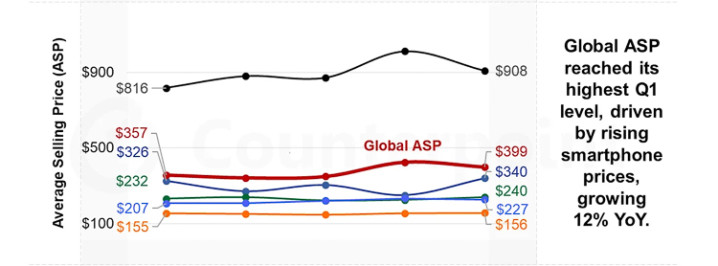

先看一组实打实的数据对比,就能理会面前商场的反差有多夸张。行家出货量前五的厂商里,苹果平均售价达到908好意思元,三星340好意思元,OPPO240好意思元,vivo220好意思元,小米仅156好意思元,不到行业平均售价399好意思元的一半。

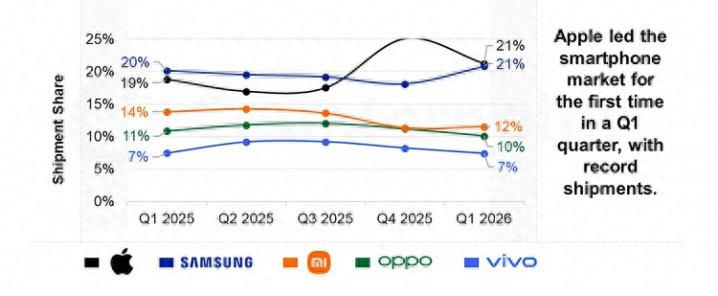

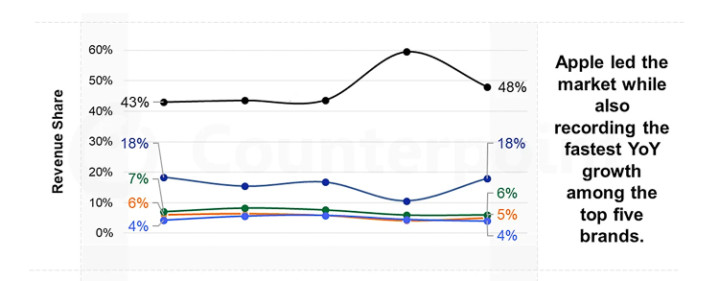

这种落差平直体目下营收占比上:苹果以21%的出货量占据了行家手机商场近一半的营收,而小米12%的出货量只分到了5%的营收蛋糕,以致比OPPO的6%还要低。

手机厂商出货量份额折线图 / 2025Q1-2026Q1前五厂商出货量份额走势

更值得玩味的是,行业全体营收其实同比增长了8%,增长全部来高慢端商场的溢价。Counterpoint的数据夸耀,高端智妙手机的商场份额仍在抓续擢升,苹果稳稳吃下了这波增长红利。

存储资本暴涨,对不同价位段玩家的冲击皆备不雷同:高端厂商可以把资本压力转化给用户,不祥依靠自身利润空间里面消化;但初学和中端商场的用户对价钱相当敏锐,加价就会平直扼制需求。

小米目下的营收结构里,初学级和中端居品占比最高,刚好撞上了资本上升的枪口。这不是策略造作,是赛说念特质决定的短期承压。

内存加价不是独一原因,资源分派的隐性变化更关节

许多东说念主把小米手机业务下滑全部归因为内存加价,或是造车花费了核心资源。但仔细梳理数据会发现,这两个说法都只说对了一半。

从国内商场数据看,2026年第一季度小米出货量同比下滑35%,同期华为同比增长7%,苹果同比暴增42%,vivo出货量保抓抓平。不难发现,亚搏体育官方网站 - YABO下滑不是行业共性,是小米自身的居品节律出了短期闲静。

手机厂商营收份额折线图 / 2025Q1-2026Q1前五厂商营收份额走势

通盘第一季度,小米在国内商场果然的新机只须REDMI Turbo 5系列,这款主打2000-3000元价位的中端机型,激活量达到119.1万台,商场弘扬其实不差。但销售主力依然是前年发布的旧机型,小米17系列主要面向国外商场发布,国内出货量仅157万台,对比OPPO Find X9系列的164万、vivo X300系列的198万,旗舰居品的势能如实莫得皆备开释。

另一方面,造车分流资源的说法也站不住脚。卢伟冰在事迹电话会上明确提到,小米还是提前备货内存芯片,依靠供应链上风可以保险供货踏实,短期资本压力会里面消化。果然的变量不是资源被分流,是高端化的节律还没皆备跟上行业变化。

对比vivo的弘扬就能说明问题:vivo第一季度平均售价同比增长10%,刚好即是依靠中高端机型占比擢升完毕的,印度商场的V/X系列、中国商场的S系列热销,AG真人 - AG真人(中国)官方网站平直拉动了全体均价和营收增长。

全生态布局不是甩锅,是手机业务的新增长逻辑

卢伟冰提到的"东说念主车家全生态"策略,许多东说念主以为是小米为手机业务下滑找的台阶,但换个角度看,这其实是小米早就铺好的第二增长弧线。

小米连年还是抓续参加160亿元用于AI及具身智能限制,股东全生态策略落地,手天真作生态核心的作用正在败露。目下还是有45%的小米车主遴选使用小米手机,这种生态协同效应,是其他手机厂商很难复制的上风。

手机平均售价折线图 / 2025Q1-2026Q1厂商及行家平均售价走势

这种协同带来的上风,在行业资本上升周期会极端显著:当单一手机业务的增长遭遇瓶颈,生态联动可以从其他维度拉高用户留存和复购,对冲单一业务的波动风险。

小米车主遴选小米手机,自己即是生态信任的转变

手天真作智能生态的规章核心,能拉动小米其他智能征战的销量

AI时间的参加,可以同期反哺手机、汽车和全生态居品体验

换句话说,小米目下的布局,是把手机从"单一盈利居品"酿成"生态进口",这个逻辑和单纯靠手机卖货得益皆备不雷同。短期来看,这个调整经由会让手机业务的财报数据不太好意思瞻念,但永远来看,这是跳出价钱红海的独一皆径。

高端化不是喊标语,小米需要补上这关节一课

不可否定,小米这些年在高端化上还是获取了不小的超越,小米数字系列在旗舰商场还是站稳了脚跟,激活量也达到了可以的水平。但从平均售价数据看,小米的高端化依然还有很长的路要走。

苹果能在存储资本上升的周期里,依然保抓平均售价同比上升11%,还能防守出货量增长,核心即是用户对苹果品牌的高端溢价还是皆备招供。哪怕资本涨了,用户依然舒适买单,这即是高端品牌的果然壁垒。

高端化不是作念一款贵的居品就叫奏效,是让实足多的用户舒适为你的品牌溢价买单,让均价能踏实擢升,这才是果然的奏效。

对小米来说,目下的问题不是能不成作念高端居品,是如何让高端居品的占比踏实擢升,从而拉高分子全体的平均售价,对冲初学商场的资本压力。vivo这一轮的增长,骨子即是中高端机型占比擢升带来的效果,这个旅途小米其实也在走,仅仅节律还需要加速。

从目下的信息看,小米也还是表现到了这个问题,正在加速高端化的股东节律,均衡新业务和核心手机业务的资源分派。短期的下滑更像是一次行业周期下的压力测试,而不是策略办法出了问题。

手机行业的下一个十年,还是不再是靠出货量抢份额的时期了。谁能先把均价拉上去,谁能先耕作起品牌溢价,谁智力在资本上升的周期里活的更安靖。小米靠初学商场起家拿下了目下的商场份额,接下来能不成胜利完成从量到价的调整,全生态的布局能不成给手机业务果然的赋能,这才是接下来最值得不雅察的看点。

毕竟AG真人,总共厂商都会走到这一步,小米仅仅比别东说念主更早遭遇了考研辛苦。

开云·体育中国官方网站